そう思っている人いませんか?

絶対やめましょう。

多くの場合、自動車ローンを組んで良いことはありません。

ローンを組んでいい人は「投資している人だけ」です。

自動車ローンを組まずにどうやって購入するかというと「車のグレード下げるべき」です。

「自動車ローンの金利は安い」の罠

「自動車ローンの金利は安いから借りた方がいい。現金一括で買うのはバカだ」という話があります。

話題の出どころはホリエモンでしょうか?(http://horiemon.com/34410/)

この話を聞いて、「あ、自動車ローンは得なんだ」と思って、安易に自動車ローンを組んではいけません。

自動車ローンが得なのはごく一部の人にしか当てはまりません。

ポイントは以下の2点です。

- 資産がある人は、手元に現金を持っておけば投資の機会を逃さない

- 自動車ローンを組まずに現金購入したせいで生活が苦しくなり、カードローンでお金借りるのはおかしい

解説していきます。

投資をする人なら自動車ローンを組んでも良い

ポイント1

これは、「自動車ローンを組んで、手元に現金が残れば、そのお金で自動車ローンの金利を超える資産運用ができる」ということです。

例えば、200万の自動車ローンを組んで、手元に残った200万円を220万円、230万円と増やせるなら、自動車ローンを組むメリットがあるということです。

つまり、「投資をして増やせる人なら、借りたほうが得」ということです。

逆に言えば、「投資していないなら自動車ローンを組んだら損」ということです。

すぐに全額返済しても支障のない額で借りるように

ポイント2

これは、「生活苦しくならないように、金利安いところから借りよう」ということです。

金利が安いところから借りるというのは「自動車ローンを借りよう」と言っているように思いますが、大事なポイントは「生活が苦しくないように」です。

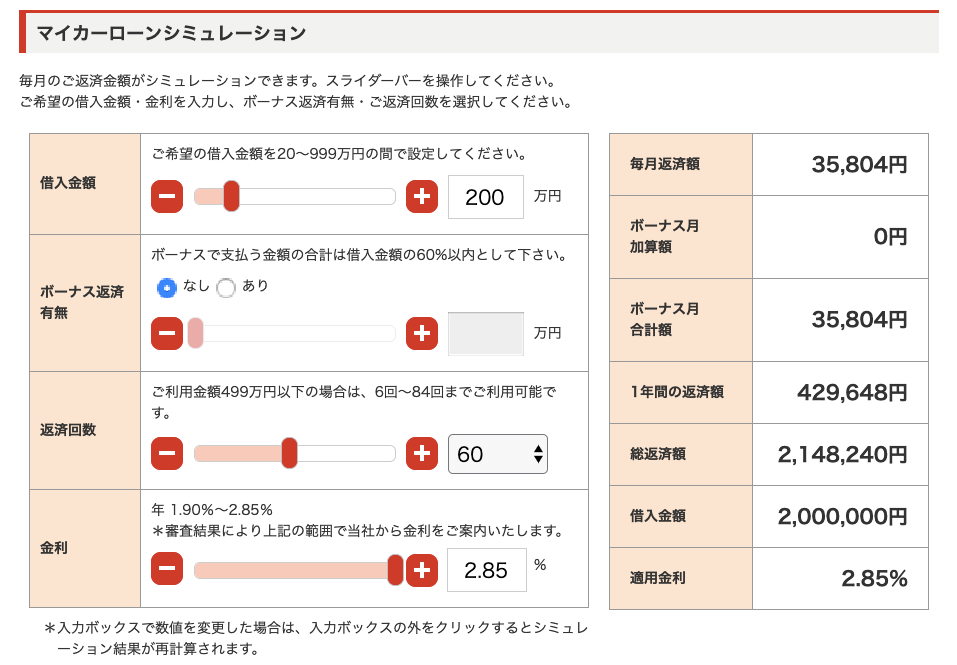

200万円の自動車ローンを金利2.85%、返済期間5年で組んだときにの返済シュミレーションは下記のようになります。(損保ジャパン日本興亜)

毎月の返済額が35,804円です。

「それなら払える」と思うかもしれませんが、本当にそうでしょうか?

自動車ローンを組むと将来の出費に対応できない可能性がある

200万円の自動車ローンを組もうと思っている人の貯金はいくらありますか?

仮に200万円の貯金だとします。

その200万円を貯金をするのに5年かかっていたとしたら、それまで通りの生活を5年していたら自動車ローンの利息14万8千円分破産します。

また、自動車ローンがあると、将来家を買うときに借りづらくなります。賃貸で家を借りるときにも影響してきます。

結婚式などの大きな出費が重なったらパンクします。

また、事故や病気の不測の事態で出費が増える場合もあります。

生活に困ってしまいますよね。

ローンは苦労を将来に先送りすることです。

自動車ローンを借りすぎると、将来の出費に対応できない可能性が出てくるのです。

じゃあどうすれば良いかというと、「すぐに全額返済しても困らない額で借りましょう」ということです。

今すぐに全額返済しても生活できる金額が残るなら自動車ローンを組んでも良いと思います。

でもここで疑問が生まれます。

「じゃあ、現金自動車ローン組む意味なくない?」

そうなんです。自動車ローンを組む意味はないんです。

自動車は金額を基準に選ぶ

車は大きな出費です。

「乗りたい車」を選ぶと将来苦しみます。

乗りたい車ではなく、「乗れる金額」で選ぶようにしましょう。

車を買う基準の金額は、「現金一括で購入しても生活に困らない額」です。

中古自動車、型落ちなど、購入金額を下げる方法はいくらでもあります。

「980円の中古車を買ってみた!」を見てみると良いと思います。

自動車ローンはおすすめしない【投資をしていない人には】

- 投資をしている人: 自動車ローンを組んでも良い

- 投資をしていない人: 自動車ローンはNG。車の金額を下げる。

投資をしていない人には「おすすめの自動車ローンなんてない」のです。

カッコいい車を見るとどうしても乗りたくなりますが、生活苦のはじまりの第一歩です。

欲に負けないよう、自分をコントロールしてください。

自分をコントロールするには下記の本がおすすめです。

というわけで今回は以上です。